特定生産緑地制度について

- [更新日:2023年2月1日]

ソーシャルサイトへのリンクは別ウィンドウで開きます

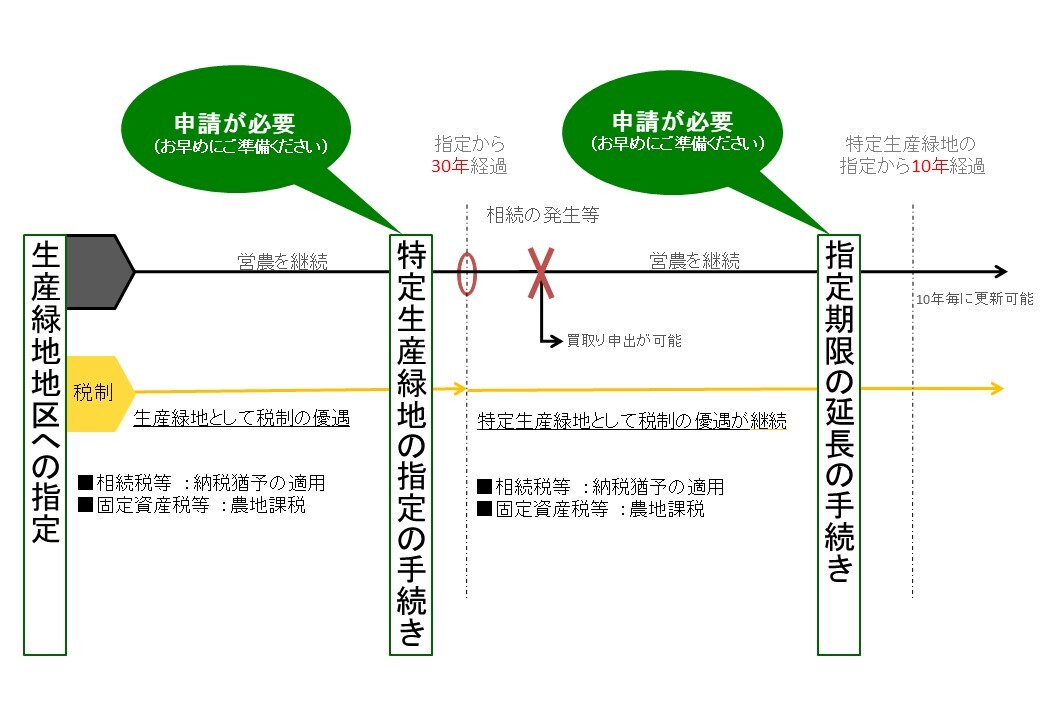

生産緑地制度は、市街地にある農地を守るための制度です。生産緑地の指定を受けると指定後30年間は、農業を続けることを条件に固定資産税・都市計画税の軽減や相続税の納税猶予などの優遇を受けることができます。

平成30年4月1日に特定生産緑地制度が施行され、指定から30年を迎える生産緑地は、特定生産緑地に指定できることになりました。指定するには、所有者等(農地等利害関係人)の同意を得る必要があります。

特定生産緑地に指定することで、買取り申出が可能となる時期が10年延長され、引き続き税制面での優遇を受けることができます。その後、指定から10年が経過するまでに改めて農地等利害関係人の同意を得ることで、繰り返し10年延長されます。

特定生産緑地に指定する場合は、生産緑地地区の指定から30年が経過するまでに手続きをする必要があります。期限を過ぎた場合は特定生産緑地の指定はできません。

特定生産緑地に指定する場合

固定資産税は引き続き農地評価です

特定生産緑地の固定資産税・都市計画税は引き続き、農地評価・農地課税 です。

10年毎に継続の可否を判断できます

特定生産緑地の指定は、10 年毎に更新が可能です。

(10年の間に相続が発生した場合、これまでと同様、買取り申出が可能です。)

相続での選択肢が広がります

次世代の方への相続時点で、相続税の猶予を受けて営農を継続するか、買取り申出をするか選択 できます。

農地を残しやすくなります

他の耕作者や市民農園に農地を貸しても、相続税の納税猶予が継続します。

(都市農地の貸借の円滑化に関する法律および特定農地貸付法に基づく貸付の場合)

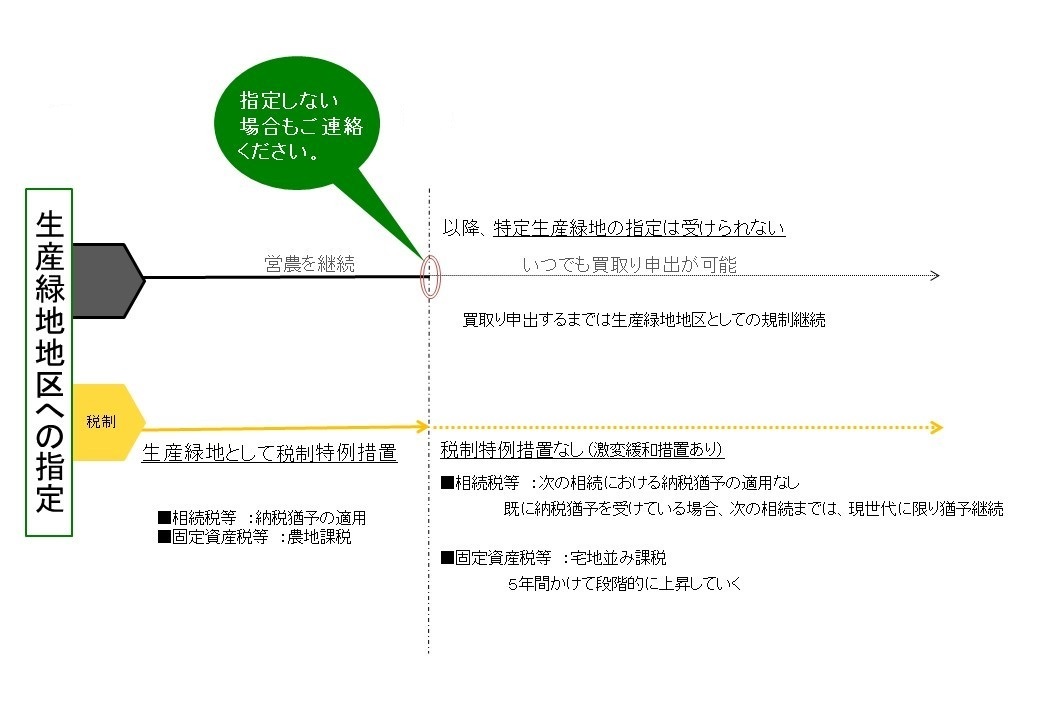

特定生産緑地に指定しない場合

固定資産税などの負担が増えます

ほぼ宅地並み課税の税額まで段階的に上昇します。

30年経過後は、特定生産緑地を選択することはできません

生産緑地地区の指定から30年経過後は、特定生産緑地に指定できませんが、いつでも買取り申出が可能になります。

次の相続での選択肢が狭まります

特定生産緑地を選択しないと、次世代の方は納税猶予を受けることができません。

(現世代の納税猶予は、次の相続まで継続します。)

特定生産緑地への指定の申出について

以下の点に注意し、指定をご検討ください。

- 特定生産緑地の指定は、生産緑地地区の指定公示より30年を経過するまでに行う必要があります。指定には、現地確認の実施などにより、相当の期間を要する場合がありますので、早めに準備してください。

- 指定には、所有者からの指定の申出の手続きが必要です。申出の受付開始は、改めて通知します。

- 指定しない場合でも生産緑地の指定は自動的に解除されません。解除には買取申出の手続きが必要です。特定生産緑地の指定を希望されない場合も、都市計画課まで連絡してください。

- 相続税及び贈与税の納税猶予の適用によって税務署長が抵当権者となっている場合は、市で一括して同意を取得します。

指定の流れ

指定スケジュール

現在、お知らせする内容はありません。

指定に必要な書類

- 特定生産緑地指定申出書兼農地等利害関係人同意書(様式1)

- 土地登記簿謄本(複写不可、登記官の認証文や登記官印が付されているもの)

- 位置図(縮尺が1/2500程度以上のもの)

- 印鑑証明(農地等利害関係人全員)

- 委任状(代理人による申請の場合)

- その他市長が特に必要とする書類等

(注意)公的機関が発行する証明書類は、発行日から3ヶ月以内のもの